2. スリーサークルモデルとファミリービジネス

(実務上のポイント)

「区分A」、「区分B」、「区分C」などファミリービジネスは多様であり、実務上のアプローチもケース毎に異なることに留意すべきだ。区分Aに対しては、資産承継(相続や資産管理、それに伴う会計税務など)とともに経営承継(事業承継計画の策定や後継者育成など)のサポートが必要となろう。大廃業時代の到来に伴い、特に中小零細企業からのニーズが今後ますます高まることが考えられる。

区分Bに対しては、主に資産承継サポートが重視されると共に、株主としてどのように関与するかというガバナンスに関する高度な助言が求められる。

比較的大規模企業が多い区分Cに対しては、経営承継の面で次世代組織の構築やM&A、家族会議の設立運営に関する専門性の高い支援が重要だ。また、持ち株比率が低下した一族の資本政策についても、コーポレートガバナンスとファミリーガバナンスの両面から検討できる体制とサポートが必要となる。

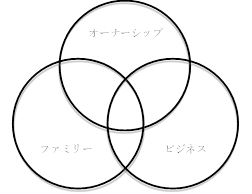

(出所)Gersick et al.(1997)の図(訳書, 14頁)を引用。

この記事の執筆者